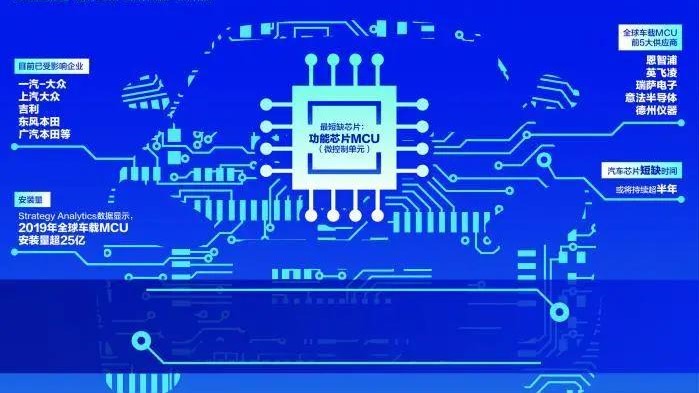

车企一季度或损失140亿美元 解决“缺芯”下一步要看中国?

“缺芯”成为了岁末年初,汽车圈最为关注的话题之一,因为它是全球性的供应链危机,其影响或许将持续至今年年底。

近日,因为发生全球性的汽车芯片短缺,包括德、日、美等多家全球汽车巨头都纷纷宣布调整生产计划,甚至是部分停产,这使得因新冠疫情影响而停滞的全球汽车业再次遭受重创。

有全球性研究机构IHS

Markit提供的数据显示,汽车半导体芯片短缺可能导致第一季度全球汽车产量损失近100万辆,大大高于此前的预估(67.2万辆,主要是“缺芯”造成的);另有咨询公司Alix

Partners预测称,受“缺芯”及疫情影响,全球车企今年第一季度的营收损失将达140亿美元。

有全球性研究机构IHS

Markit提供的数据显示,汽车半导体芯片短缺可能导致第一季度全球汽车产量损失近100万辆,大大高于此前的预估(67.2万辆,主要是“缺芯”造成的);另有咨询公司Alix

Partners预测称,受“缺芯”及疫情影响,全球车企今年第一季度的营收损失将达140亿美元。

这当中的原因也已渐渐清晰,那就是芯片供应商与汽车厂家对市场的预期出现了偏差,有的车企(如大众)都要通过谈判来向供应商索要赔偿。不过当中还有一个重要原因就是这些汽车半导体芯片供应商因利润问题,更愿意把产能与相关投入向消费电子领域倾斜,而非汽车,导致汽车领域更加“缺芯”。

那么原因找到了,关键问题是如何解决目前的困局,以及在未来如果再次出现相同的问题,如何保障芯片供应。前者受限于投资周期比较长,也的确在短期内(如半年)很难缓解大批量的供应问题,因此大多数车企采用的还是减产或停产。

而后者是要寻求长期的解决之道。其中一个相对被动的方法就是依靠供应链自我调节,即当汽车半导体芯片供应商适应了汽车芯片需求的高增长(也就是说相关市场的高增长或恢复速度快时),自我调节产能,满足车企需求。

而后者是要寻求长期的解决之道。其中一个相对被动的方法就是依靠供应链自我调节,即当汽车半导体芯片供应商适应了汽车芯片需求的高增长(也就是说相关市场的高增长或恢复速度快时),自我调节产能,满足车企需求。

不过还有另一条路,那就是相对主动的方法,参股这些芯片公司或者与这些芯片公司合资,如去年10月,吉利控股的亿咖通科技与安谋科技中国公司共同出资成立芯擎科技,研发目标定位智能座舱、自动驾驶、微控制器等汽车芯片,将在不久发布首款7nm车规级芯片。

还有在去年5月,北汽集团同Imagination集团、翠微股份联手进行自动驾驶芯片和语言交互芯片的研发,并成立了合资公司北京核芯达科技有限公司。

以及在今年2月以来,长城汽车、比亚迪、上汽等完成了对地平线公司的战略投资或者再次战略合作。据了解,地平线是目前国内唯一经过前装量产验证的汽车智能芯片企业,可向行业客户提供“芯片+算法+工具链”的完整解决方案。而与它合作的车企不仅是长城汽车、比亚迪,上汽、还有长安、红旗、奥迪在内的多家汽车制造企业。

以及在今年2月以来,长城汽车、比亚迪、上汽等完成了对地平线公司的战略投资或者再次战略合作。据了解,地平线是目前国内唯一经过前装量产验证的汽车智能芯片企业,可向行业客户提供“芯片+算法+工具链”的完整解决方案。而与它合作的车企不仅是长城汽车、比亚迪,上汽、还有长安、红旗、奥迪在内的多家汽车制造企业。

众多汽车巨头会集体进军芯片行业,也从侧面体现出了汽车芯片行业拥有巨大发展空间。而在全球“缺芯”的节点上,这种众星捧月,似乎又要造就中国汽车芯片界的宁德时代等一批类独角兽式的上游企业。

然而这或许并非像电池那样快速崛起,而是个漫长的过程。这不仅是因为半导体供应链很长,更是因为核心部件的技术都掌握在国外企业当中。

如GPU、ASIC、存储芯片等痛心决策控制单元都在英伟达、Mobileye等企业手中;车载SoC芯片、MCU等人机交互单元都在恩智浦、瑞萨、英飞凌等企业手中;再如摄像头芯片、雷达芯片等环境感知单元也在上述企业手中。

如GPU、ASIC、存储芯片等痛心决策控制单元都在英伟达、Mobileye等企业手中;车载SoC芯片、MCU等人机交互单元都在恩智浦、瑞萨、英飞凌等企业手中;再如摄像头芯片、雷达芯片等环境感知单元也在上述企业手中。

中国自主板块除了比亚迪、华为、大唐等少数企业在做相关的芯片,但市场份额相对很少,有的领域甚至还没有成规模企业。有数据显示,2019年中国自主汽车芯片产业规模仅占全球的4.5%,而中国汽车用芯片进口率超90%。这足以证明中国汽车芯片产业还有很长的路要走。

而这也是机会所在,尤其在智能化、电动化、网联化方面,中国已走在全球前列的背景下,中国自主汽车芯片正竭尽全力发展。这当中除了上述企业之间的合作投资,也有中国政府层面的充分认知。

去年9月,由国家科技部、工信部共同支持,国家新能源汽车技术创新中心作为国家共性技术创新平台牵头发起的“中国汽车芯片产业创新战略联盟”在北京成立,旨在建立我国汽车芯片产业创新生态,打破行业壁垒,补齐行业短板。

去年9月,由国家科技部、工信部共同支持,国家新能源汽车技术创新中心作为国家共性技术创新平台牵头发起的“中国汽车芯片产业创新战略联盟”在北京成立,旨在建立我国汽车芯片产业创新生态,打破行业壁垒,补齐行业短板。

全球汽车芯片产业核心发展的未来如何?或许还在供需之间进一步的转化,但可以预见,在中国自主板块争取主动权及中国引导汽车新市场趋势的背景下,中国将是芯片本土化研发及应用最活跃的市场。