市占率已“七三开”,中国品牌能否再进一步、合资品牌能否反扑?

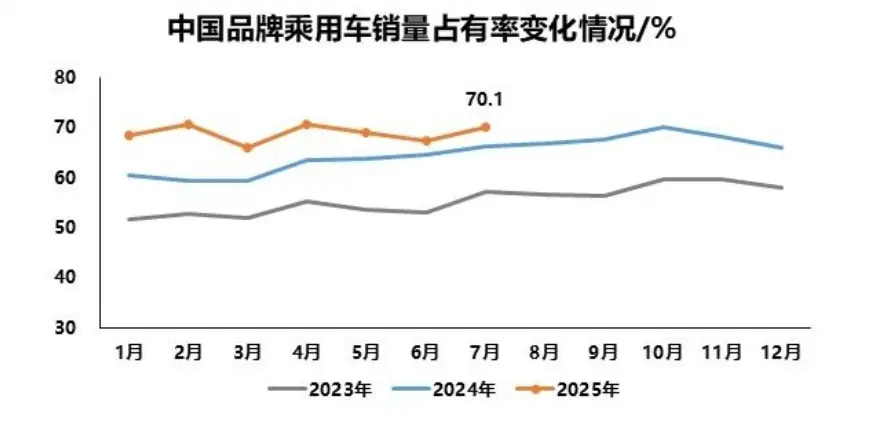

中国品牌乘用车的市占率突破70%了。

这是在中汽协发布的7月份销量数据报告中显示的信息,该市占率的具体数值是70.1%。而在2022年,该市占率的数值是49.9%。在不到3年的时间里,中国品牌实现了快速发展。

如果再将时间拉回到2008年,那么有数据显示,当时的中国品牌乘用车市占率恰好为30%左右。从“三七开”到“七三开”,在国内市场,中国品牌与其他派系品牌分别用十几年的时间经历了现实版的“三十年河东三十年河西”。

这,着实让人感叹。

针对该信息,网友们表达了颇为激动的言论,如“希望国产品牌汽车最终能够占据国内90%以上的市场份额,留下10%不到给德系美系韩系日系法系车”。

那问题来了,中国品牌的市占率真的还能更进一步吗?或者问,其他派系品牌在国内市场能守住30%的市占率吗?

问题的答案,藏在如今局面形成的过程里。

众所周知,在过去近3年时间里,中国品牌之所以能较快抢占其他派系品牌的市场份额,最主要原因在于中国品牌在新能源车领域较早布局,且投入资源较大甚至“ALL IN”,同时受益于国内针对新能源车的各项利好政策,形成在技术端的优势,进而有能力打出“油电同价”牌攻破曾长期被合资品牌把守的A/B级乘用车市场,再形成了市场端优势。

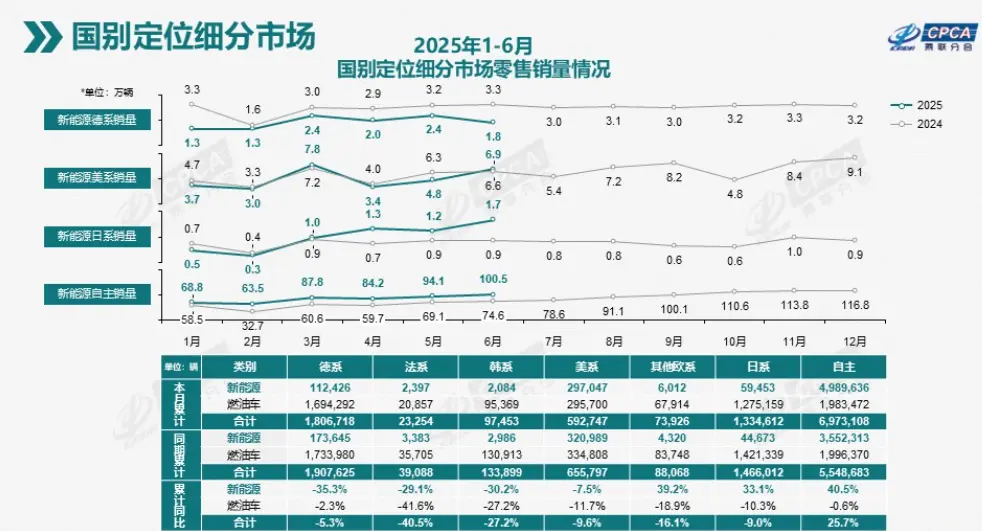

乘联分会数据显示,在7月份国内零售中,新能源乘用车渗透率为54%,自主品牌新能源车渗透率74.9%,主流合资品牌仅6.7%,豪华车新能源车渗透率30%。

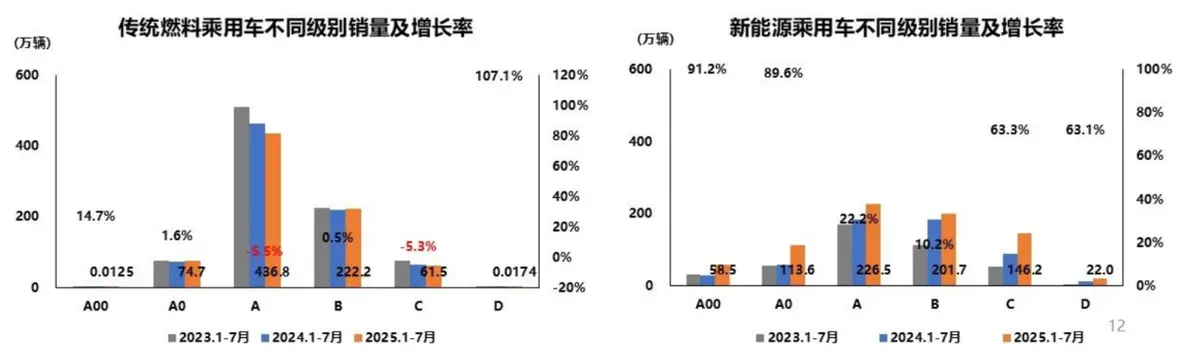

中汽协数据显示,1-7月份,传统燃料A、C级乘用车销量下降,新能源A/B级乘用车呈“大基数、较快增长”、新能源C级乘用车呈快速增长。

而另一边,合资品牌外方在其母公司全球战略的影响下,一度固守传统燃油车的既得利益,使其在新能源领域犹豫不定、踟蹰不前,不仅在国内新能源市场没有什么建树,甚至还在丢失燃油车基本盘。不仅如此,受到中国品牌新能源较大冲击的,还有豪华品牌。

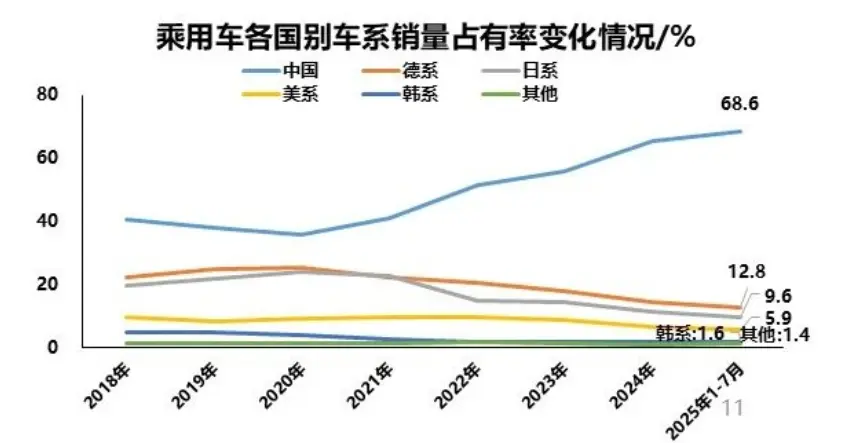

中汽协数据显示,1-7月份,除中国品牌外,仅德系乘用车市占率还在10%以上。

显然,尽管传统燃油车在全球市场仍有大把生存空间,毕竟海外各国战略与政策不同;但在国内市场,之前合资品牌一度采取的过度保守新能源策略,现在看来确是昏招、是形成如今局面的症结。

因此,在国内有关新能源车的利好政策暂不大调整的前提下,其他派系品牌能否在国内市场守住30%市占率,就在于能否做好两手准备。

一是其他派系品牌能否守住在传统燃油乘用车市场的优势。

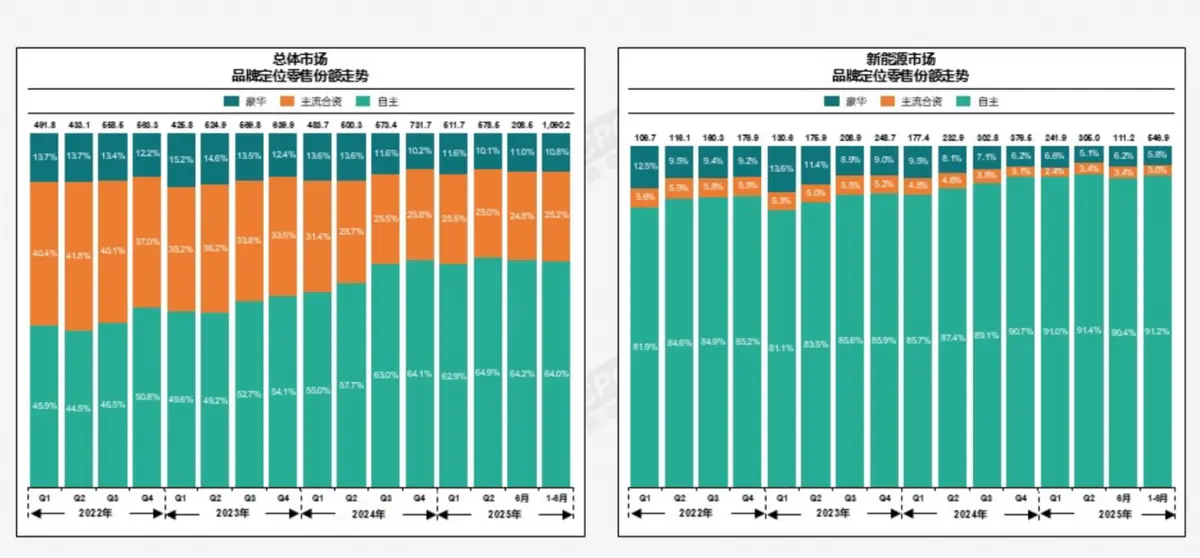

乘联分会数据显示,1-6月份,在传统燃油车市场,主流合资品牌、豪华品牌、自主品牌的零售市占率分别为47.6%、15.9%、36.5%,而去年同期这组数据分别为48.1%、17.1%、34.8%。

从趋势上看,一边是传统燃油乘用车市场整体容量在下降(幅度5%),一边是主流合资品牌、豪华品牌的市占率也在下降,而自主品牌市占率则在上升。

在去年成都车展期间,带着感冒上阵的上汽大众傅强,喊出了代表合资阵营的最强音,“过渡期就要有过渡期的战略和过渡期的打法。我只要塔山,我不要伤亡,塔山你必须拿下,这就是战略”,“我们一定要坐在饭桌上吃菜,而不能成为饭桌上的菜”。

“不能倒,倒了就站不起来了”,这是还想在国内市场谋求发展的合资品牌该有的认知。

自去年以来,上汽大众、上汽通用、一汽-大众、一汽丰田、广汽丰田等头部合资车企拿出了应对措施,如“一口价”、“油电同智”,“厂家直销”等,也有了收获。

数据显示,1-6月份,上汽大众销量同比增长2.3%、一汽-大众同比增长3.5%、一汽丰田同比增长16%、上汽通用同比增长8.64%。

但与此同时,东风日产销量同比下滑23.5%、东风本田销量同比下滑37.4%、广汽本田销量同比下滑25.63%,导致日系市占率回落10%以内(9.6%)。

显然,尽管有头部合资品牌努力保持增长,但也有合资品牌的销量下滑,为其他派系品牌阵营能否守住30%市占率提出了挑战。

还值得注意的是,在传统燃油乘用车市场,自主品牌市占率在提升。这表明,其综合实力的增强,用户正给予其更多的认可;反之,用户对合资品牌存在祛魅的可能。这是又一重挑战。

二是其他派系品牌能否在新能源市场形成有效突围。

乘联分会数据显示,1-6月份,主流合资品牌、豪华品牌、自主品牌在新能源乘用车市场的市占率为3%、5.8%、91.2%。

从机会角度考虑,新能源渗透率极低的合资品牌与豪华品牌,在如今的市场格局下,存在较大发展空间;对应的,自主品牌新能源乘用车市占率就有回落的可能。

目前,合资品牌与豪华品牌也的确在抓紧布局符合国内市场需求的新能源车。

如上汽通用已推出搭载“真龙”插混系统的别克GL8系列车型,7月销量排名MPV市场第4位;而搭载“真龙”增程的别克至境L7,已出现在工信部发布的第398批《道路机动车辆生产企业及产品公告》,其在电气化参数方面有诸多亮点。

又如东风日产今年4月份已推出东风日产N7,7月份销量为6455辆,据悉其8月份的排产计划是10013辆,势头向好。而被称之为插混版N7的东风日产N6,也出现在了最新的新车申报目录中。

再如广汽丰田今年3月份推出的铂智3X,7月份销量为6834辆,连续2个月销量超过6000辆。而汉兰达、赛那的增程版,也已在研发中。

还如长安马自达,自推出长安马自达EZ-6之后,长安马自达EZ-60也将在今年9月份上市,同样提供纯电与增程版本。

此外,在今年上海车展上,大众汽车表示,计划在未来三年推出超过30款新车型,其中大多是新能源车型,涵盖纯电车型、插混车型和增程式车型。还有报道称,宝马有可能推出增程版X5,而基于全新SMA超级混动架构的沃尔沃全新XC70也即将预售。

显然,其他派系品牌不是不会做满足国内市场需求的新能源车。

对比各家表现后,大家还可以发现,当其他派系品牌真能放下身段在新能源市场重新定位自家品牌、制定合理且一步到位的新车价格策略,它们的新能源车也能上量,也因此就有机会在新能源市场形成有效突围。

对中国品牌来讲,这将是不得不面对的现实。事实上,市场竞争之下,也总不能只允许你抢别人的市场,就不允许别人抢你的蛋糕。何况,于国内汽车产业发展与各地就业考虑,其他派系品牌也有存在的价值。

而用户更应该明白的是,充分的市场竞争,对用户的好处会大于坏处。

说到这里,大家还需要注意的是,今年以来,其实中国品牌乘用车的市占率一直维持在70%左右波动。如果再将时间往前推一点,大家还会发现在去年10月份时,中国品牌乘用车的市占率也达到过70.1%。

这意味着,中国品牌与其他派系品牌的市占率争夺已经历了10个月的博弈。那么,“七三开”会否已是一个新的平衡状态呢?当然,这也不一定,毕竟市场最大的不变,是变。